DIY Geld: sociale en duurzame geldsystemen

Geld en financiën, daar is toch niks aan?! Toch duik ik daar deze maanden helemaal in voor de afsluitende scriptie van mijn Master Economics for Transition. Ik vind het belangrijk, want het structureert onze maatschappij en bepaalt veel van onze keuzes. We zijn als een vis die niet van een afstand water kan observeren, en dus ook niet ziet dat het ook anders, misschien wel fijner kan. Voor mijn scriptie interview ik initiatieven die dat wel doen. Zo sprak ik bijvoorbeeld met de Social TRade Organisation, STRO, die al bijna 30 jaar in binnen- en buitenland socialere en duurzamere geldsystemen ontwerpt en in de praktijk brengt.

In Nederland heeft STRO de afgelopen tijd geholpen met het introduceren van lokale munten, zoals de Utrechtse Euro en de Eurijn in en rond Wageningen. Dat werkt zo: bedrijven, individuen, gemeentes etc. ‘kopen’ met gewone euro’s bijvoorbeeld Utrechtse Euro’s (UE’s). Die euro’s staan dan geparkeerd op een rekening bij de Triodosbank, en de UE’s zijn alleen lokaal te besteden. Dit gaat digitaal, en door slimme software krijgt de nieuwe ‘munt’ regels mee waardoor lokaal kopen logischer en voordeliger wordt. Zo is er een bonus als je je bij het systeem aansluit, en een boete als je weggaat. Maar als het geld enige tijd lokaal gecirculeerd heeft, dan is de boete nul en kun je je UE’s dus zonder kosten weer omruilen voor euro’s.

Wat is het voordeel van STRO’s lokale geld?

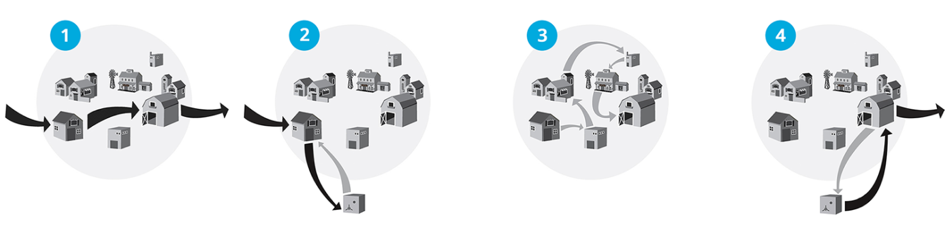

Ten eerste lekt het geld niet weg uit de regio. Door te kopen bij een lokaal bedrijf, dat weer haar inkopen doet bij een lokaal bedrijf, circuleert het geld lokaal. Hierdoor wordt jouw aankoop meerdere malen het inkomen van een ander, en komt het wellicht weer bij jezelf terecht (zie afbeelding). Zo is er dus meer lokale koopkracht en mogelijkheden voor lokale ontplooiing.

In plaats van geld dat direct de regio verlaat (1), worden euro’s omgewisseld in lokaal geld (2), dat vervolgens lokaal circuleert en meerdere malen een inkomen oplevert (3), voordat het weer in euro’s omgezet kan worden en de regio verlaat (4).

Daarnaast is het grote voordeel dat dit een renteloos systeem is. Dit maakt bijvoorbeeld leningen (kredieten) voor ondernemers een stuk goedkoper. Ook is er een slimme constructie bedacht waarbij binnen het netwerk leveranciers van een bedrijf meebetalen aan de kosten van de lening (bestaande uit risicodekking in geval van niet terugbetalen), zodat er meer mogelijk is dan via een bank.

Zo ontstaat er een netwerk van bedrijven die elkaar helpen en wordt productie gelokaliseerd, waardoor er minder transport nodig is. Het uiteindelijke doel is dat deze lokale munten gaan concurreren met de Euro, opdat banken krediet goedkoper zullen moeten maken (wat inhoudt dat de rente richting nul gaat).

Waarom die focus op rente?

Waarom die focus op rente?

Rente heeft verschillende effecten die ongemerkt een grote impact hebben op onze samenleving. Weet jij hoeveel rente je betaalt? Wellicht ben je een studieschuld aan het opbouwen of afbetalen waar je (straks) rente over moet betalen. Maar wist je dat je ook rente betaalt elke keer als je iets afrekent in de supermarkt? Onderzoek van Helmut Creutz laat zien dat ruim 30% van de huishoudelijke uitgaven (in Duitsland, 2006) uiteindelijk naar rentebetalingen gaat. Dat komt doordat er bijvoorbeeld infrastructuur en machines nodig zijn die betaald moeten worden van rentedragende leningen. Die rentekosten worden doorberekend in de prijs van producten en diensten.

Niet iedereen betaalt alleen netto evenveel rente. Degenen die geld hebben en dat uitlenen, krijgen namelijk rentebetalingen als inkomsten, en zo krijgen sommige mensen meer rente-inkomsten binnen dan ze uitgeven via consumeren. Creutz rekende uit dat netto 80% van de bevolking rente betaalt aan de rijkste 20% van de bevolking (te zien in deze grafiek). Een enorme overdracht van geld door rente dus, en dat elke dag!

Tabel 1: Rekenvoorbeeld uit STRO’s boek Een @nder soort geld

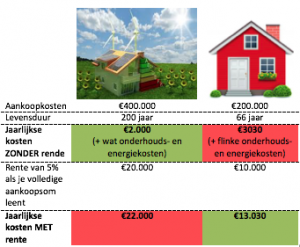

Daarnaast zit rente duurzame keuzes in de weg. Neem bijvoorbeeld een duurzaam huis met lage onderhouds- en energiekosten Dat is wat duurder dan een gewoon huis, maar gaat veel langer mee en je hebt dus nauwelijks gebruikskosten. Je jaarlijkse kosten zijn dan ook lager, fantastisch! Maar… als je geld moet lenen om het te kunnen betalen, moet je dus ook rente betalen en dan wordt het plaatje opeens anders. Door de jaarlijkse rente worden je jaarlasten veel hoger dan voor een goedkoper maar niet duurzaam huis. Investeringen op de lange termijn, zoals duurzame investeringen, worden dus duur door rente

Het overgrote deel van ons geld, is dus leningen die terugbetaald moeten worden met rente. Dit dwingt de samenleving volgens STRO tot economische groei, omdat de rente betaald moet worden uit die groei.

Het overgrote deel van ons geld, is dus leningen die terugbetaald moeten worden met rente. Dit dwingt de samenleving volgens STRO tot economische groei, omdat de rente betaald moet worden uit die groei.

Rente is daarbij simpelweg de prijs van geld. Met haar lokale geldsystemen probeert STRO voorwaarden te scheppen zodat de vraag en aanbod van geld in balans is tegen lage kosten. Als dit op grote schaal gebruikt wordt, gaat de rente richting nul en verdwijnt de groeidwang. Daarmee verschuift de focus van groei in geldwaarde naar bloei en ontplooiing.

Verder lezen

Verder lezen

Voor veel uitgebreidere informatie, kun je gratis STRO’s doorgeefboeken bestellen of downloaden als e-book! Je kunt ook zelf bijdragen aan lokaal geld, door je bij een van de bestaande communities aan te sluiten of te helpen met het werven van bedrijven voor het netwerk. Als er bij jou in de buurt nog geen lokale munt is, dan is erook een overkoepelend netwerk, Circuit Nederland, , waarmee in de toekomst ook betalingen tussen de verschillende communities mogelijk worden.